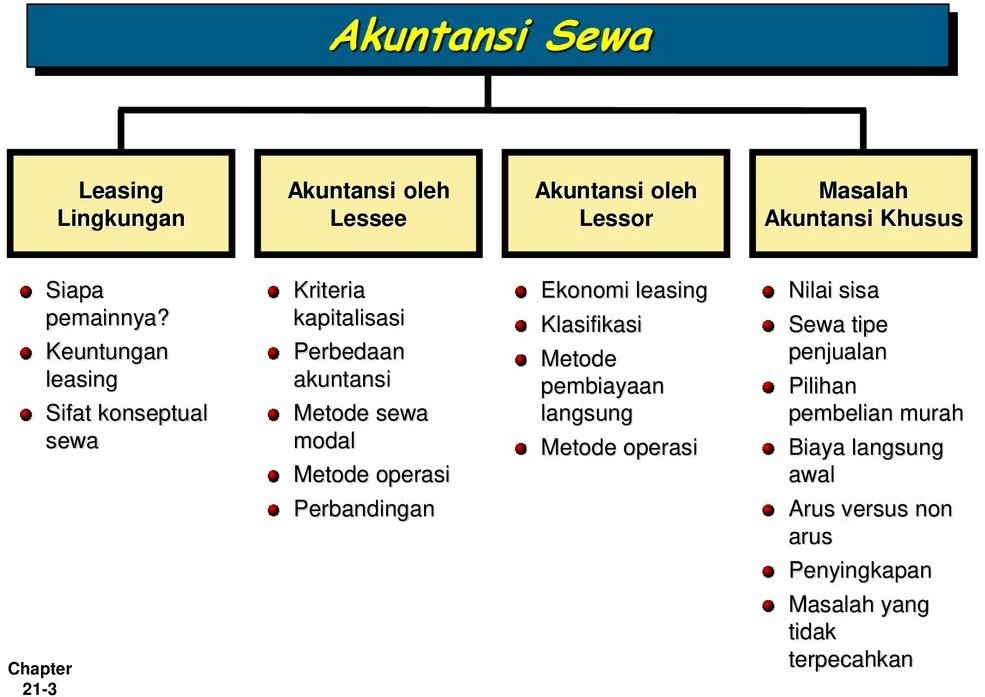

Distraksi AKM 3 - Akuntansi Sewa

Kelompok terbesar dari peralatan sewaan melibatkan

- Teknologi Informasi

- Transportasi

- Konstruksi

- Pertanian

- Bank

- Perusahaan Penyewaan Captave

- Independen

- Pembiayaan 100% dengan harga tetap

- Perlindungan terhadap obsesi

- Fleksibilitas

- Pembiayaan kurang modal

- Keuntungan pajak

- Pembiayaan off-Balance-Sheet

Masalah bagaimana melaporkan sewa adalah kasus subtansi versus bntuk. Meskipun judul yang secara teknis legal mungkin tidak lulus, manfaat dari penggunaan properti itu.

Operating Lease

Ayat Jurnal :

Biaya Sewa Biaya xxx

Kas xxx

Capital Lease :

Ayat Jurnal :

Penyewaan peralatan xxx

Kewajiban Sewa xxx

Suatu Sewa yang mengalihkan secara subtansial seluruh manfaat dan risiko kepemilikan properti harus dikapitalisasi (hanya sewa yang tidak dapat dibatalkan dapat dikapitalisasi)

Jika lessee mangkapitalisasi sewa, penyewa mencatat aset dan kewajiban yang umum sama denga nilai sekarang dari pembayaran sewa.

- Catat depresiasi pada aset yang disewakan.

- Memperlukan pembayaran sewa sebagai terdiri dari bunga dan pokok

Untuk mencatat sewa sebagai sewa modal, sewa harus tidak dapat dibatalkan.

Satu atau lebih dari empat sewa kriteria harus dipenuhi :

- Menstranfer kepemilikan kepada penyewa

- Berisi opsi pembelian murah

- Istilah sewa sama dengan atau lebih besar dari 75% dari perkiraan umur ekonomis dari properti yang disewakan.

- Nilai sekarang dari pembayaran sewa minimum sama tau melebihi 90% dari nilai wajar properti yang diswa.

- Pembayaran sewa minimum

- Nilai sisa yang dijamin

- Penalti karena gagal memperbarui

- Pilihan pembelian murah

- Asuransi

- Pemeliharaan

- Pajak

Komentar

Posting Komentar